漠然と備えるのではなく、時代に即した備え方へと発想を改める必要がある。長期でバランスよく分散投資すればしっかりリターンを得られる=ポートフォリオ理論が確立されているので、資産運用をうまくやれば老後もお洒落を楽しめるのだ。

FP法人ガイア 代表取締役社長 中桐啓貴さん

今話題の独立系FP(ファイナンシャルプランナー)が集う法人ガイアの代表。普通のサラリーマンでも身の丈にあった相談が気軽に行える。

時流に即した発想で退職後にビスポーク靴を履こう

人生100歳時代と、長寿化によるライフシフトが叫ばれる昨今。平均余命が大きく延びており、時間に余裕が生まれるリタイア後こそ改めてお洒落を満喫したい! のであれば年金制度に頼らない個別の資産形成が不可欠になる。

「これからの時代はますます”資産運用”の重要性が増すでしょう」と中桐さん。ひと昔前、ふた昔前は銀行の定期預金にもある程度の利回りがあり、また生命保険などで資産形成をすることが平均的な手法だった。しかし、今、それではポートフォリオ(資産の構成)がアンバランスで十分な老後資金が期待できない。

「日本国内だけでは人口も経済もやや頭打ち。でも、世界的に見れば経済の成長が止まることはまず考えられません。そのため、老後もお洒落を楽しみたければ、しっかりした利回りが期待できる、グローバルな分散投資による資産形成・運用が求められるのです」。

端的にいうと、これからの人生100歳時代には銀行の定期預金だけではなく、グローバルな分散投資をしないと余裕ある暮らしは難しくなる、と。またできることならコツコツと長期的に積み立て投資をする方がリターンは大きくなる。

「たとえば月々5万円の積み立て投資を、グローバルな株式投資で期待できる平均年利7%で約36年続けると最終的には約1億円に。その約1億円を年間約5%の利息が受け取れる債券を買えば、毎年約500万円が受け取れる計算に。これを年金と組み合わせれば年間1000万円に。手が届く範囲の、夢のある話だと思いませんか?」

気がつけば大差が付いている、長期的な資産運用の極意

30年、コツコツ積み立てれば自然と資産は増えていく

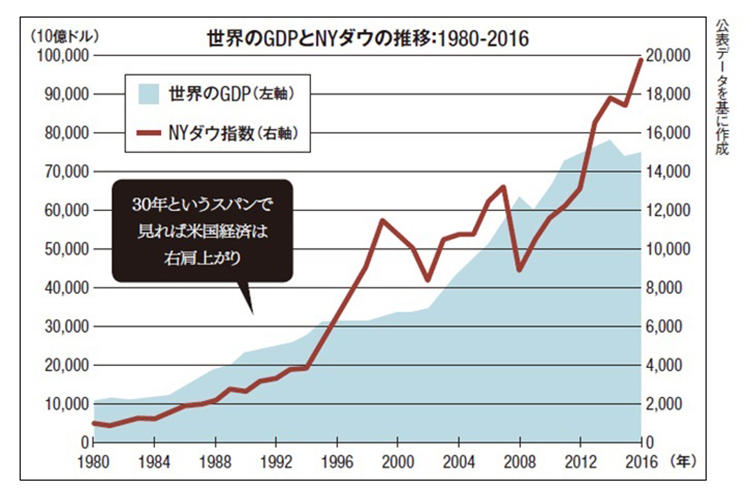

投資と聞くと身構えてしまう人や、リスク=不確実性と感じる人がいるかもしれない。「確かに数ヶ月〜数年のスパンで見れば元本割れするケースもありますが、世界的に&長い目で見れば、資本主義の世のなかが続く限り経済は成長し続けています。すなわち投資に対するリターンが得られているわけです」(中桐さん)。例えばアメリカの株式指標であるNYダウは、上げ下げはあるものの、この20年で約4倍に増加している。

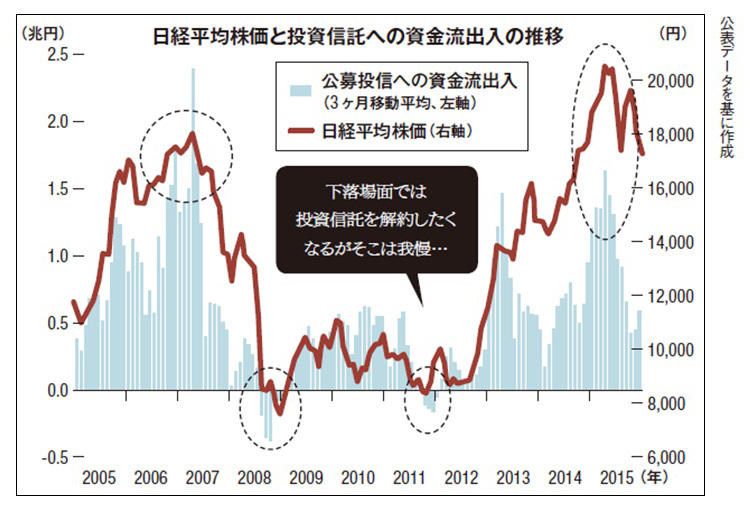

株価の下落局面はむしろ得していると思え

株式投資において下落はつきもの。「長期的な積み立て投資をしているならば、下落局面で焦って手放すのはもったいない。平均的にみれば長期的に保有していれば上昇・回復するので、短期の投資家が手放す下落局面こそ、逆にバーゲンセール状態と考えるのが長期投資における発想です」(中桐さん)。コツコツ積み立てていればリスクも平準化できるうえ、一喜一憂することなく、精神的にも楽。少額の積み立てが老後には高級車へと化けるかも。

贅沢に慣れたライフスタイルはすぐには変わらない

高収入の人のほうが、交際費をはじめ、支出に対して財布の紐が緩く、貯蓄できないともいう。さらに、退職後もその経済感覚が抜け切れず、貧困に陥るケースも。中桐さんがすすめる「長期的な積み立て投資」は、開始が早ければ早いほどリターンが大きくなる。しかも毎月千〜数万円からでOKなので、平均的な収入でも、支出を見直せば投資資金は確保できる。毎月一定額確保するのが難しいと考える人は、給与からの自動引き落しがおすすめ。

複数の国に投資して、リスクも分散

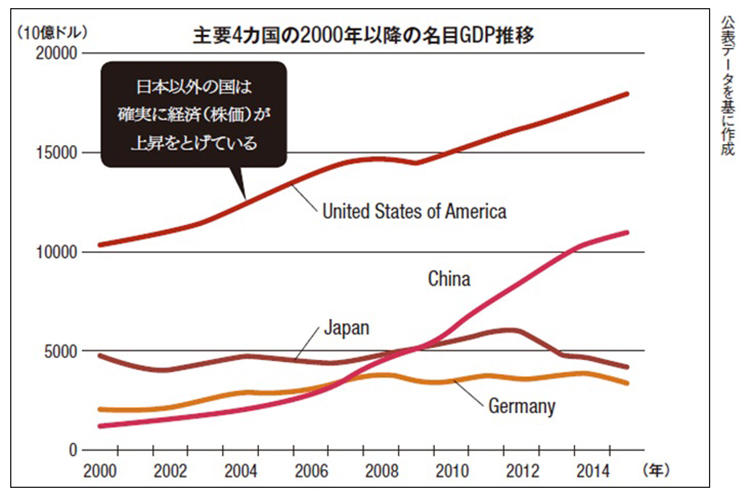

日本の成長が停滞していても、下図のように他国のGDPは成長を続けている。新興国も同じ。国内だけで長期的に安定した利回りを得るのは難しくなっているが、アジアやヨーロッパなどに目を向け、世界規模で捉えれば、資本主義のイデオロギーが倒れない限り、経済成長は続く。だから世界中に投資し、リスクを分散させよう。また、昨今は各国に投資する金融商品も増えている。日本にいながらにして、世界中に投資することが可能になっている。

今、ファイナンシャルプランナー(FP)を活用する人が増えている!

金融機関や証券会社の営業は主に販売手数料を得て、自社の利益を高めることを念頭に置いていることが多く、彼らが勧める商品の多くは短期的な投資商品だ。一方、独立系FPの報酬は、顧客から預かった資産に連動している商品を取扱うところもある。ゆえに、親身になって、そして中長期的な視点で、個人はもちろんのこと、家族や夫婦のサポートをしてくれるのだ。いわば、顧客に”寄り添う”家計とライフプランの専門家なのだ。

掲載の図表やデータ等は、あくまでも過去の情報であり将来の市場環境や運用成果等を示唆あるいは保証するものではありません。また、運用実績を示す騰落率や基準価額推移などは、税金・手数料等を考慮しておらず、実質的な投資成果を示すものではありません。最終的な投資等の決定はご自身の判断においてお願いします。

[MEN’S EX 2018年2月号の記事を再構成]

文/礒村真介(100miler)